保山塑料挤出设备厂家 觅睿科技:高分红与举债并行 客户集中度85% 实控人存规瑕疵 募投及治理遭监管连环追问

杭州觅睿科技股份有限公司(以下简称“觅睿科技”)正积推进北交所上市进程。公司披露的财务数据显示,2025年上半年实现营业收入3.57亿元,同比增长8.82%;净利润达3218.07万元,同比增长17.76%,展现出一定的增长动能。从表面看,觅睿科技具备典型的成长型科技企业特征,但深入其招股说明书及北交所多轮问询内容可见,公司在治理结构、财务逻辑、业务模式及规管理等方面存在一系列被监管质疑的问题保山塑料挤出设备厂家,亟待厘清。

文安县建仓机械厂公司毛利率虽呈逐年上升趋势,由2021年的20.21%提升至2024年上半年的35.16%,但始终低于行业可比公司均值。同期行业内平均毛利率分别为34.00%、34.12%、38.29%和33.01%,觅睿科技在2021至2023年期间持续落后6个百分点以上。作为以技术为核心竞争力的企业,毛利率长期低于同行,反映出其产品差异化能力或成本控制机制尚存短板。与此同时,销售费用率从2021年的6.06%攀升至2024年上半年的10.61%,其中市场推广费由1254.55万元增至2195.28万元,并在2024年上半年已达1572.55万元,占当期销售费用的45.18%。北交所在问询中明确要求说明大额推广支出的理,并关注是否存在通过费用形式向关联方输送利益或被实控人占用资金的情形。这一质疑直指公司内控有及费用真实。

2023年,觅睿科技实施了大手笔现金分红,每10股派发现金红利12.5元,计派发5102万元,占当年净利润的71.4%,相当于近3年半累计净利润的36.23%。值得注意的是,在进行高额分红的同时,公司新增短期借款3003万元,资产负债率由此升至49.05%保山塑料挤出设备厂家,远高于行业平均水平21.04%。这种“高分红+高负债”的财务安排,不仅削弱了公司自身现金流储备,也引发监管对其分红政策理的深度追问。更值得关注的是,公司高管薪酬水平显著高于同业。2023年高管薪酬占利润总额的9%,2024年上半年进一步升至12%,而可比公司萤石网络仅为3%。在经营业绩波动、资产负债率高企的背景下,如此薪酬结构进一步加剧了外界对公司财务资源配置逻辑的疑虑。

觅睿科技的客户结构高度集中,前五大模组客户贡献了过85%的模组收入。这些客户主要为深圳地区的小微跨境电商企业,抗风险能力较弱,订单稳定不足。一旦核心客户因外部环境变化或自身经营问题减少采购,公司将面临收入大幅下滑的风险。此外,公司在生产环节严重依赖外协加工,自主制造能力有限。虽然轻资产模式有助于降低初期投入,但也导致其在产能调度、质量控制及成本议价方面处于被动地位。客户集中与外协依赖双重叠加,使得公司整体业务模式呈现出明显的结构脆弱。

作为提供云平台音传输与存储服务的企业,觅睿科技深度涉及用户个人信息处理。近年来,《个人信息保护法》《数据安全法》等法规相继落地,境外如欧盟GDPR等监管框架亦日趋严格。一旦发生数据泄露、违规收集或跨境传输等问题,公司不仅可能面临巨额罚款与业务暂停,还将严重损害品牌声誉。对于以云服务为核心增值点的觅睿科技而言保山塑料挤出设备厂家,数据安全规已不仅是法律义务,更是维系商业模式可持续的关键前提。目前公开资料尚未充分披露其数据治理体系是否足以应对日益复杂的规挑战。

1. 欧盟将于2027年秋禁止俄罗斯气。

星期三(12月3日)美市盘前,现货黄金价格运行于每盎司4200美元附近,日内交易员情绪趋于谨慎,主要因美国即将公布多项关键经济数据,包括私营部门就业变化与服务业采购经理指数,这些指标将为下周美联储货币政策会议提供重要参考依据。在宏观政策预期主导市场定价逻辑的背景下保山塑料挤出设备厂家,美元走势持续疲软叠加地缘政治紧张局势未见缓和,成为支撑贵金属价格的重要因素。与此同时,全球央行购金需求延续强劲态势,隔热条设备进一步强化了黄金作为战略储备资产的吸引力。尽管美国经济数据整体表现尚稳,但市场对美联储未来政策取向的预期已明显转向宽松。新公布的调查数据显示,市场普遍预计明年年初美联储或将启动降息周期,目前定价显示有约87%的概率将在次会议上实施25个基点的利率下调。这一预期使得美元指数持续承压,自10月底以来累计回落逾百点,新报价徘徊在98.95一线,创下近一个月以来低水平。美元走弱直接提升了以美元计价的大宗商品吸引力,尤其对无息资产如黄金形成显著支撑。

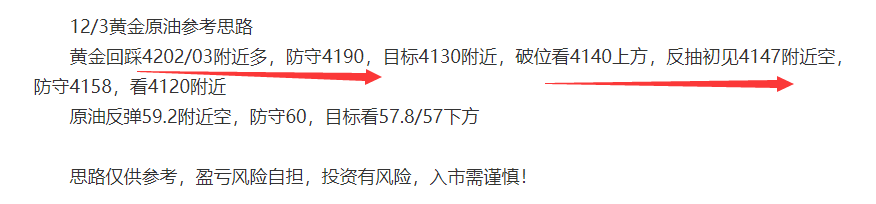

12/3黄金原油晚间参考思路保山塑料挤出设备厂家

一,黄金方面:昨日把握节奏相对差,早间先急跌后拉升出长下影K,午后提示留意前期红通道上轨反压点4225一线承压看压制回落,14点收了不错的饱满阳K,就多考虑了些因素,未及时执行计划而踏空一波;15点二次下探仍稳住4200上趋势通道下轨支撑,认为黄金可能存在4小时向上的一个诱多反抽再进行打压砸盘,因而4210上尝试先震荡看涨,计划4240下再看跌回落,结果欧盘直接慢跌向下失守4200关口;而欧盘弱,美盘则一般还有二次打压,依托4210短期下滑通道上轨,也是欧盘跌幅的618分割处看压制,结果市场先向上惯多诱多了些距离,终仍是承压红通道上轨反压点4230才来砸盘下跌,低4163,也是382分割位置;可以说,昨日从一开始的犹豫不上,就逐步踩进了市场所挖的坑,进行多空洗盘;慢一拍或快一拍都不行,要刚好踏准节奏,才能多空都可以抓,比如上周操作;

公司治理层面的问题尤为突出。实际控制人袁海忠直接持有公司65.66%股份,并通过其控制的睿觅投资间接持股32.34%,计持股比例高达98%。高度集中的股权结构虽有利于决策率,但也易导致中小股东权益被边缘化,形成“一言堂”式治理格局。更为关键的是,袁海忠因其所控制的另一家企业博菱电器存在“未准确认定关联方、未审议并披露关联交易”等违规行为,已于2024年9月被证监会宁波监管局出具警示函,并记入证券期货市场诚信档案。北交所在问询中明确要求说明博菱电器此前撤回IPO申报的具体原因、是否存在违规事项及整改情况。实控人的不良记录无疑为觅睿科技的规形象蒙上阴影,也令投资者对其公司治理水平产生理怀疑。

本次IPO募集资金计划用于研发中心建设、总部基地及品牌推广项目。根据测算,募投项目未来三年将分别新增固定成本2522.83万元、5936.61万元和7709.81万元。若项目未能如期转化为技术成果或市场影响力,新增折旧与摊销将直接侵蚀利润。与此同时,公司扣除非经常损益后的加权平均净资产收益率已由2021年的37.42%大幅下滑至2024年上半年的11.18%。在IPO完成后净资产规模将因募资大幅扩张的预期下,如何维持理的资本回报率成为重大挑战。值得注意的是,在自媒体质疑声中,公司曾紧急删除原计划用于补充流动资金的7500万元募投用途,此举虽回应了部分市场关切,但也暴露出信息披露策略的临时与不确定。

北交所对觅睿科技的多轮问询,覆盖了收入真实、客户核查、资金流水、外协加工、数据规等多个维度。例如,监管要求说明对上海摩象网络科技有限公司的实地走访地点为何位于深圳市,而非其注册地上海市;要求核查回函邮件是否存在涂改痕迹、签字盖章是否异常;要求解析邮件头信息以验证IP地址与客户经营地的一致;还要求详细说明跨境电商客户采购数量与终销售数据的获取方式及可靠。这些细节追问反映出审核机构对发行人业务真实的高度审慎。尤其在资金流水核查方面,监管要求逐笔说明实控人、董监高及关键岗位人员的大额交易对手方关系、交易背景及支撑底稿,并就是否存在体外资金循环形成销售回款或承担成本费用的情形发表明确意见。此类要求直指财务造假高发地带,凸显当前IPO审核对“真实”的致追求。

觅睿科技在营收与利润层面确实展现出一定的成长保山塑料挤出设备厂家,但其高增长背后潜藏的治理失衡、财务矛盾、客户集中、外协依赖、数据规风险及募投益不确定等问题,构成了系统挑战。在北交所审核趋严、资本市场对信息披露质量要求不断提升的当下,公司能否以充分、透明、逻辑自洽的回应化解监管与市场的疑虑,将成为其能否成功登陆资本市场的关键。